// 三大因素驱动四季度国内智能手机 //

下半年以来,中国智能手机市场复苏明显。根据BCI数据,华为手机自8月29日上线以来,市场份额占比从12.7%增长至18.1%,单周的销量为92.2万部。周销量占比而言,为2021年至今最高数值。

10月26日,小米正式发布小米14系列手机,首发第三代高通骁龙8 SoC,并推出小米Watch S3、小米电视S Pro等7款新品。11月7日,雷军证实小米14系列首周销量已破百万台,缺货严重正加紧催单。11月11日,小米宣布双十一期间全渠道支付金额破224亿元,创历年记录。

11月13日,vivo X100系列正式发布,是全球首个百亿大模型在终端调通的大模型手机,对此市场充满了期待。

(图片来自:海洛创意)

国金证券指出,中国2020年是手机换机大年,经过3年多的时间有望迎来新的换机潮,各大手机品牌也都在竞相创新,希望抓住这波换机潮,抢占先机。

该机构从产业链调研了解到,华为、小米、荣耀、vivo等厂商拉货明显,台积电及联发科10月份营收环比和同比增长幅度也超预期,手机拉货也带动了产业链库存快速下降,价格企稳,部分芯片开始涨价。10月,韩国存储芯片出口额实现同比增长1%,较9月的同比下跌18%大为改善,也是近16个月来首次实现同比增长。该机构认为电子基本面在逐步改善,手机拉货四季度有望持续。

东海证券表示国内智能手机出货量在历经连续10个季度的下滑之后,有望在今年四季度迎来消费需求拐点、换机周期拐点和产品体验革新三大因素的驱动,逐步开始步入复苏轨道。

// 2024年全球半导体市场有哪些看点? //

全球范围来看,数据显示,今年三季度全球5G智能手机出货量同比增长9%。根据群智咨询数据,今年三季度全球智能手机面板出货量达5.1亿片,同比增长18.7%。

值得注意的是,研究机构IDC于11月14日调高了对于全球半导体市场的展望,认为2024年会加速恢复增长。预计2023年全球半导体行业收入为5265亿美元,高于此前5188亿美元的预测。此外IDC还将2024年的收入预期从6259亿美元上调至6328亿美元,增长20.2%。认为从需求的角度看,美国市场将保持韧性,中国市场将在2024年下半年开始复苏。随着个人电脑、智能手机两个最大市场库存的调整,半导体行业增长的能见度会提高。电气化将在未来十年继续推动半导体的增长,预计汽车、工业领域的芯片库存水平将在2024年下半年恢复至正常水平。2024至2026年,新技术和大型旗舰产品的推出,将推动各细分市场中半导体的价值,包括AI PC、端侧人工智能手机这样的产品。此外,未来DRAM等存储芯片的容量需求也将保持增长。

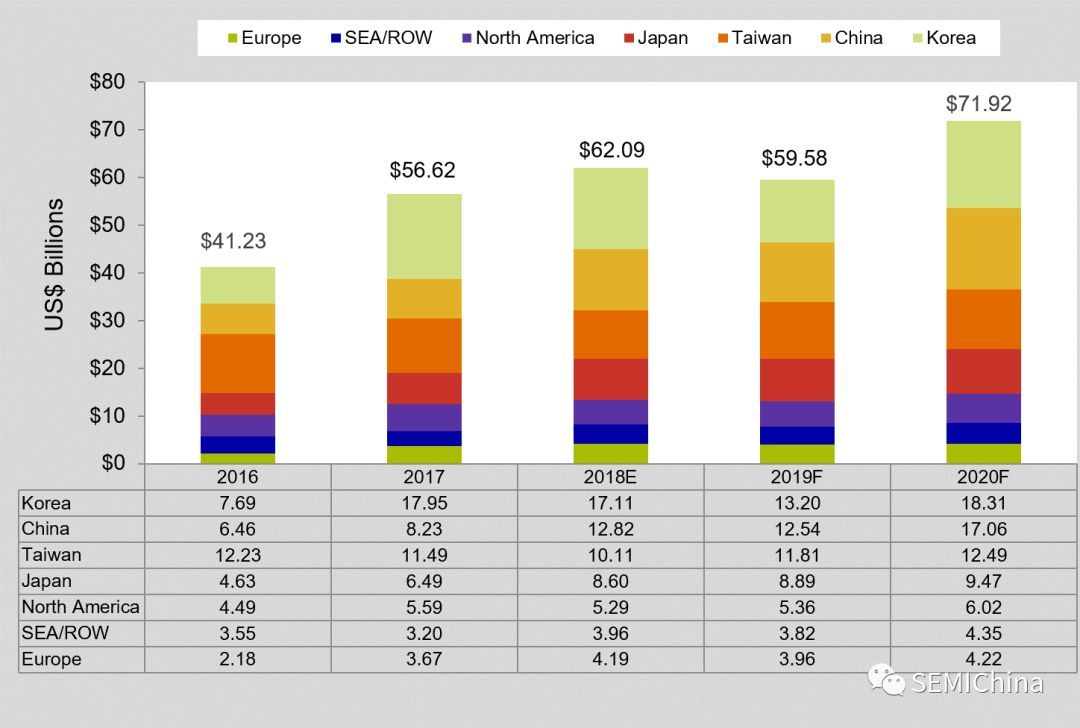

2018年12月12日 – SEMI在 Japan 2018展览会上发布年终总设备预测报告,2018年新的半导体制造设备的全球销售额预计将增加9.7%达到621亿美元,超过去年创下的566亿美元的历史新高。预计2019年设备市场将收缩4.0%,但2020年将增长20.7%,达到719亿美元,创历史新高。

SEMI年终预测指出晶圆加工设备将在2018年增长10.2%至502亿美元。另一个前端部分 - 包括fab厂设备,晶圆制造和掩模/掩模设备 - 预计今年将增长0.9%至25亿美元。预计2018年封装设备部门将增长1.9%至40亿美元,而半导体测试设备预计今年将增长15.6%至54亿美元。

2018年,韩国将连续第二年保持最大的设备市场。中国大陆排名将首次上升至第二名,中国台湾将落到第三位。除中国台湾、北美和韩国外,所有地区都将继续增长,中国的增长率将达到55.7%,其次是日本的32.5%,世界其他地区(主要是东南亚)为23.7%,欧洲为14.2%。

2019年,SEMI预测韩国、中国大陆和中国台湾将保持前三大市场,三个地区排名都将保持相对稳定。预计韩国的设备销售额将达到132亿美元,中国大陆将达到125亿美元,而中国台湾的设备销售额将达到118.1亿美元。日本、中国台湾和北美是预计明年会有所增长的地区。 2020年的增长前景要乐观得多,所有区域市场预计在2020年都将增长,韩国市场增长最多,其次是中国大陆以及世界其他地区。

美国半导体行业协会(SIA)近日表示,因PC、智能手机销售低迷,拖累2023年全球半导体销售额预估将同比下降9.4%至5200亿美元,低于2022年的5741亿美元,不过2024年半导体销售额有望摆脱萎缩、转为增加,预估将增长13.1%至5884亿美元。

SIA公布的数据显示,2023年10月全球半导体行业销售额总计466亿美元,比2023年9月的449亿美元总额增长3.9%,但比2022年10月的469亿美元总额减少0.7%。

从地区来看,10月份中国(6.1%)、亚太其他地区(不含中国和日本,4.9%)、美洲(2.9%)、日本(0.6%)和欧洲(0.2%)的月度销售额环比有所增长。欧洲(6.6%)和亚太其他地区(不含中国和日本,0.4%)的销售额同比增长,但美洲(-1.6%)、中国(-2.5%)和日本(-3.1%)的销售额同比下降。

SIA总裁兼CEO John 表示,10月份全球半导体市场连续第八次实现环比增长,显示出随着2023年的结束,芯片需求呈现出明显的积极势头,预计全球半导体市场在2024年将强劲反弹。

据悉,月度销售额由世界半导体贸易统计(WSTS)组织编制,代表三个月平均值。按收入计算,SIA占美国半导体行业的99%,占非美国芯片公司的近三分之二。