论文作者(签名):

2021年 12月 14日

学位论文使用授权书

本论文作者完全了解学校关于保存、使用学位论文的管理办法及规定,即

学校有权保留并向国家有关部门或机构送交论文的复印件和电子版,允许论文

被查阅和借阅。本人授权安徽财经大学可以将本学位论文的全部或部分内容编

入学校有关数据库和授权学校研究生处与中国知网和万方数据签订收录协议及

收录并由作者本人享有、承担相应的权利和义务,也可以采用影印、缩印或扫

描等复制手段保存或汇编本学位论文。

注:保密学位论文,在解密后适用于本授权书。

作者签名:

导师签名:

2021年 12月 14日

半导体行业跨国并购动因及绩效评价研究—以AD公司为例

摘要

半导体行业在国民经济建设、社会经济的可持续发展以及国家安全中有

着至关重要的作用,是一个国家经济发展的主要动力。当前我国对于半导体

行业的需求正处于一个鼎盛时期,相关的行业也在快速发展,但是同市场所

需相比,我国的半导体产业仍然存在许多的问题,如创新性不强、竞争力不

够等,许多半导体产品仍需向国外采购。与此同时,国内的半导体企业为了

走向国际市场,去获得更多优质资源,保障自己在国际市场上拥有“一席之

地”,都开始大胆迈出走向国际的步伐,而跨国并购就是他们达成目标的一

个有效手段。在国际半导体行业上,并购之风风靡,很多企业通过并购的手

段,使自己获得了先进技术,企业也得到了更好的资源。并购在帮助半导体

产业不断发展、壮大、实现产业链整合的上面提供了强有力的“源动力”。

纵观国内,半导体产业的重要性日渐显现,国家为了扶持半导体行业的发展,

推动半导体企业的扩张与发展,出台了许多政策,如《国家集成电路产业发

展推进纲要》等,又建立起相应的投资基金组织,促进了社会资本涌入集成

电路产业。而在这样的条件下,我国的半导体企业也不辱使命,在国际市场

上不断的探索着,并购了国外一些优秀的半导体企业,得到了许多优秀的经

验和技术,国内的半导体企业逐渐的发展壮大,在国际上有了一定的竞争力,

国内的半导体行业也随之有了不小的进步。

本论文主要从以下几个方面对我国半导体企业跨国并购进行相关研究:

首先查阅了大量国内外关于跨国并购的相关文献;其次,在对国内的半导体

行业发展进行调查分析研究的基础上,分别从并购主体、区域分布等方面对

我国半导体企业跨国并购的相关情况进行整理和总结。由近段时间发生的一

些并购案例可分析得出,半导体企业进行并购重组一般都有两个共性原因:

一是为了提升自己企业的技术水平;二是通过利用规模效应,有效的节约生

产所需要的成本,增加企业的业务范围。以AD公司的并购案例进行分析,

在采用了多种分析方法对AD公司的并购业绩进行相关的研究后,发现AD

公司的绩效在并购完成后较短的时间内得到了显著的提升,但是长期绩效与

之相反,下降了一些,还需要进一步整合效应发生作用。最后基于全文的相

关结论,旨在为我国半导体企业跨国并购活动的顺利进行提出有价值的意

见。

关键词:跨国并购;并购动因;绩效评价;半导体行业

半导体行业跨国并购动因及绩效评价研究—以AD公司为例

The plays a vital role in ,

socio- and . It is the main

force of a 's . At , China's for

the is in a peak , and are also

. , with the needs of the , China's

has many , such as weak and

. Many still need to be from

. At the same time, in order to go to the and ,

more high- and that they also have a "place" in the

, began a of

in the and out of the pace of going to

the , and they all used the means of cross- M & A. In the

, M & A is . Many

have many and

M & A. they have also a . M & A

a " power" to help the ,

and the of the chain. In China, the of

the is . In order to

the of the and the and

of in the , the state has many

, such as the for the of the

and fund , which

the of into the . Under such

, our 's have also lived up to

their , in the , a of

, and many and

. have also and

, and have a in the world, The

has also made great .

This paper the cross- M & A of China's

in the parts: first, a of at home

and ; , based on the , and on the

。。。以下略

在全球一体化的发展进程中,我国“一带一路”以及“走出去”战略得到了更加深入的贯彻实施。我国企业在积累充足的资金以及丰富的经验后,开始借助跨国并购的手 段来优化资源配置,取得战略协同,实现产业整合升级。受到疫情影响,近两年来我国 企业的跨国并购趋势有所缓和,但从长远来看,我国企业的经济实力以及国际影响力都 在不断提升,未来我国的跨国并购活动还是会逐渐恢复至增长状态。在众多的跨国并购 案例中,我国企业的跨国并购越来越呈现出“蛇吞象”的特点,而“蛇吞象”式跨国并 购往往需要大量的资金储备作为经济支撑,融资策略的设计与实施是否合理将决定跨国 并购活动的成败。但是,目前我国上市公司在融资时往往面临诸多挑战,并且国内外学 者对并购融资策略的研究主要集中于国内并购融资策略,针对“蛇吞象”跨国并购融资 策略的研究很少。因此,本文以迄今为止我国最大的半导体跨国并购案——闻泰科技并 购安世半导体作为案例研究对象,通过分析其天价交易背后巧妙的融资策略,为今后我 国上市企业开展“蛇吞象”跨国并购融资活动提供一些借鉴。 对于“蛇吞象”跨国并购的界定,本文认同我国学者郭锐的观点,如果被并购企业 的主营产品在国际市场上的占有率更高并且资产规模的指标达到并购方的一倍以上,便 可判定为“蛇吞象”并购。

而融资策略的设计主要是以权衡理论、优序融资理论、控制 权理论为理论基础,并在考虑“蛇吞象”跨国并购融资策略的影响因素之后,如:跨国 并购的融资需求、并购方的资本结构、支付方式、融资风险以及融资政策规定,最终确 定合适的融资方式并加以实施。 本文基于文献研究法和案例分析法两种研究方法,以闻泰科技“蛇吞象”跨国并购 安世半导体这一典型案例为研究对象,介绍了并购双方的基本情况以及并购过程。接着 对闻泰科技跨国并购的战略动因以及实施大规模融资的动因进行深入剖析后发现,闻泰 科技自有资金有限,远不能满足“蛇吞象”跨国并购的资金需求。而近年来国家政策利 好半导体行业,闻泰科技在完成并购后很可能实现股价大幅上涨,易于吸引外部投资者 进行投资,并且并购双方的财务状况以及企业信誉表现良好,具备债务融资的条件。总 的来看,闻泰科技可以运用多元化的融资方式筹集充足的资金,确保并购顺利完成。在 实际并购过程中,闻泰科技基于融资结构合理、融资风险可控以及降低融资成本的原则, 综合考虑了企业自身的财务状况以及股权结构,采用分步并购的战略多次实施融资,综 合运用了内源融资、“债务+股权”融资、公开增发新股、非公开募集配套资金、申请境 外银团贷款、发行可转债的融资方式,扩大了企业的融资规模,降低了融资成本。

同时, 企业在并购后期利用股权及时置换债务,采取多种措施套期保值,有效控制了融资风险。 摘要 II 最终闻泰科技实现了对安世半导体100%股权的控制。本文在深入研究了闻泰科技“蛇 吞象”跨国并购的融资策略后,得出了以下结论:(1)国有资本参股增强了闻泰科技的 融资效率;(2)闻泰科技通过股权融资引入战略投资者优化了股权结构;(3)闻泰科技 利用股权及时置换债务有效缓解了企业的偿债压力;(4)闻泰科技借助标的公司取得外 贷拓宽了境外融资渠道。 根据研究得出的结论,本文总结出了值得我国其他上市企业借鉴的几点经验:首先, 企业在“蛇吞象”跨国并购中应当积极寻求国有资本的支持,减少融资时间,提高融资 成功率,提升并购效率。其次,企业在进行股权融资时可以结合自身发展战略,引入合 适的战略投资者,既能加深双方今后的合作,又可优化企业的股权结构,使企业更好地 抵御经营风险。此外,我国上市企业在设计融资策略时,需要重视融资风险,强化风险 控制措施。最后,上市企业应当综合运用多种融资方式,积极探索海外融资渠道,必要 时可以考虑借助标的企业打通融资渠道,提高企业的融资能力。综上,本文期望通过研 究闻泰科技的融资策略,为我国其他上市企业的“蛇吞象”跨国并购融资活动提供一些 借鉴思路。

关键词:“蛇吞象”跨国并购;融资策略;融资方式;融资风险 “蛇吞象”跨国并购融资策略研究——以闻泰科技并购安世半导体为例 III , China's "Belt " "" have been , have begun - after . cross- has eased years, , ce , China'- es cross- cross- " ". , cross- " " type often . cross-&A. , , often face many ' M& &A , " " cross- M&A . , cross- M&A case so far ' , its sky-high . "snake " cross- M&A . " " cross- M&A, Guo Rui, 's main have share index ,so " ". trade-, , , " " cross- M&A : after cross- , , risks , IV . Based , ’s"snake "cross- in- '- large-. ’sown funds ,far from being able " "cross- M&A funds.

近期,在半导体的风口持续发酵下,A股中的半导体股出现了大涨的行情,甚至有的股票价格已经翻倍。

但是,我们都知道国内半导体企业,在国际上是缺少竞争力的,更不用说市场占有率了。

但是,斯达半导公司,2019年度在全球IGBT模块市场排名第七,市场占有率 2.5%,是唯一进入前十的中国企业。

这是在A股半导体板块中,为数不多的,能走向全球并拿到名次的半导体企业。

斯达半导是一家怎样的半导体企业呢?公司在2021年的业绩能否实现增长?在半导体的风口,公司的股票还能持续上涨吗?

为了解决这三个问题,财报翻译官详细调研了公司2020年的财报,并亲自致电公司的董秘,来了解实际情况。

斯达半导是一家怎样的企业?

斯达半导公司的电话,真是很难打。大约打了1个多小时,电话才接通。接电话的是位男士,声音很年轻,但是态度很一般。

翻译官:你好,我是公司的股东,想了解公司的情况。

董秘:你好,请说吧。

翻译官:请问,公司的主营业务都有哪些?

董秘:公司主营业务是以IGBT为主的功率半导体芯片和模块的设计研发和生产,并以IGBT模块形式对外实现销售。

公司IGBT模板的收入占比高达95%,是公司的主营业务。

很多人不知道什么是IGBT,翻译官也是恶补了一天,才略微明白点。

IGBT作为一种新型功率半导体器件,是国际上公认的电力电子技术第三次革命最具代表性的 产品,是工业控制及自动化领域的核心元器件。

其作用类似于人类的心脏,能够根据装置中的信号指令来调节电路中的电压、电流、频率、相位等,以实现精准调控的目的。

因此,IGBT被称为电力电子行业里的“CPU”,广泛应用于新能源、新能源汽车、电机节能、轨道交通、智能电网、航 空航天、家用电器、汽车电子等领域。

翻译官:请问,公司的核心竞争力,都有哪些?

董秘:公司自主研发设计的IGBT芯片和快恢复二极管芯片是公司的核心竞争力之一。

董秘:目前,公司已经实现IGBT芯片和快恢复二极管芯片的量产,以及IGB 模块的大规模生产和销售。

董秘:2019年度公司在全球IGBT模块市场中排名第七,市场占有率为2.5%,是唯一进入前十的中国企业。

自主研发,实现IGBT量产量销,并在全球IGBT模块市场中排名第七,市场占有率为2.5%,是唯一进入前十的中国企业。

这个核心优势已经够分量了,是国内多数的半导体企业望尘莫及的。

公司在2021年的业绩能否实现增长?

了解完斯达半导的基本情况,我们再看看公司的业绩。

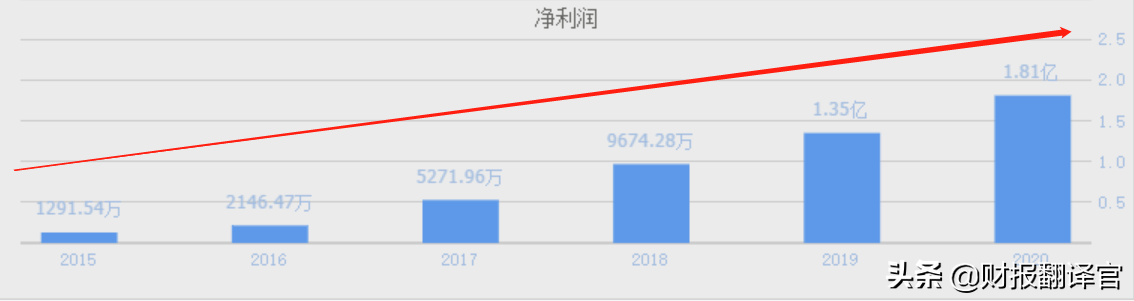

斯达半导的业绩,从2016年开始,已经连续五年实现增长了。2015年公司的业绩只有1,292万元,到了2020年涨至1.8亿元。

通过斯达半导近五年的业绩表现,我们知道公司目前处在业绩上升通道中。

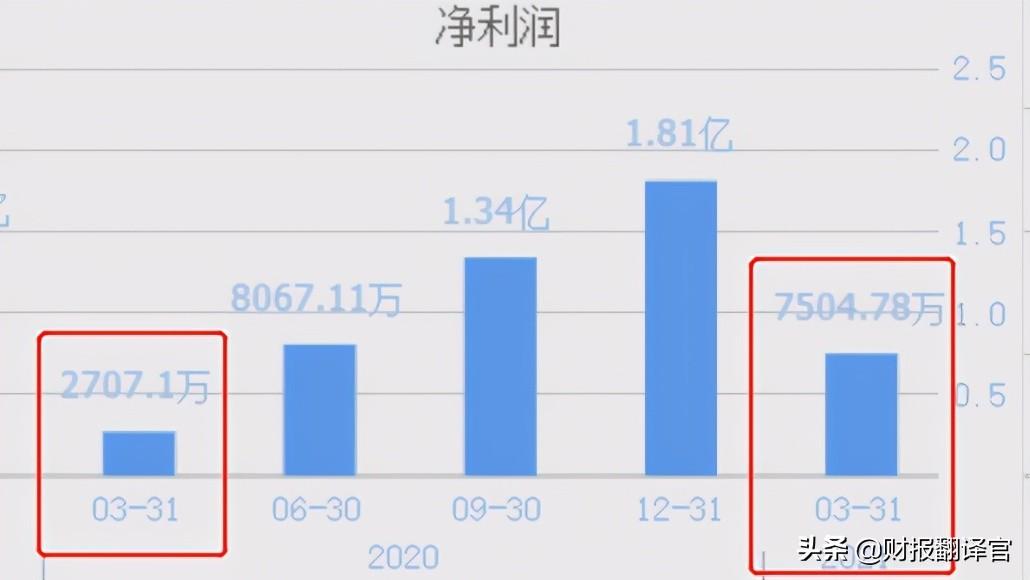

而在2021年一季度,斯达半导的业绩增长了177%。2020年一季度,公司的业绩只有2,707万元,到了2021年涨至7,504万元。

因为斯达半导一季度的业绩大幅增长,所以2021年公司业绩增长的概率很大。我们再看看国内机构,对公司未来业绩的看法。

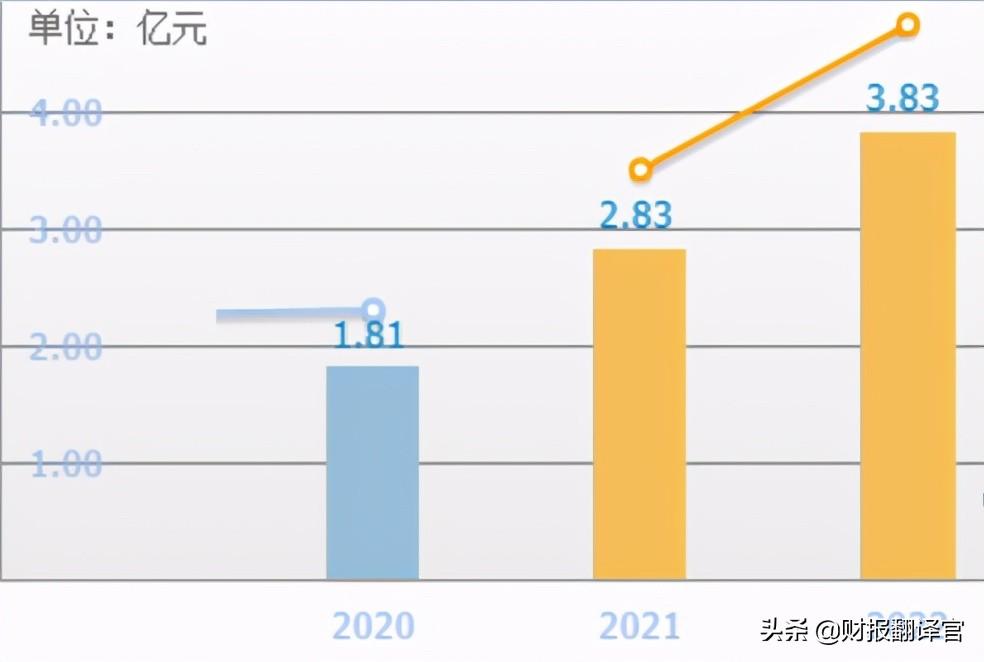

6个月以内共有21家机构对斯达半导2021年度的业绩作出预测,预测2021年净利润2.83亿元,较去年同比增长56.55%

下面翻译官要分析一下,斯达半导一季度业绩增长的原因。

如果增长的原因是可以持续的,那么斯达半导今年的业绩肯定能出现增长,公司的股价也会随之上涨。

如果增长的原因是不可以持续的,那么斯达半导今年的业绩能否实现增长,将是个未知数。

经过翻译官的调研,发现斯达半导一季度业绩增长的原因有三个。

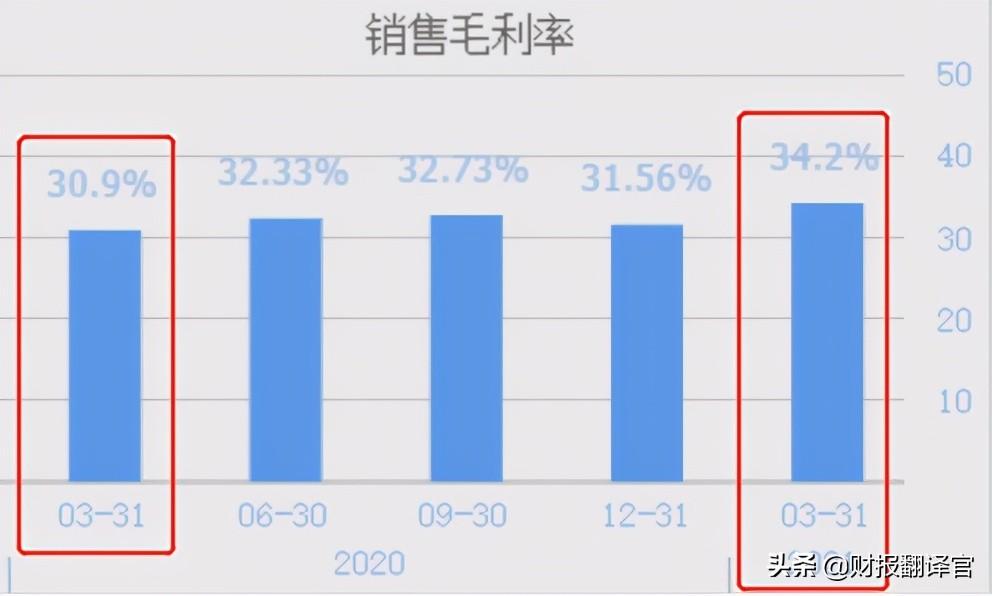

斯达半导一季度业绩增长的第一个原因,是公司产品的毛利率提升了。

2020年一季度公司销售100元的产品,能赚到30.9元的毛利,今年却能赚到了34.2元的毛利,增长了11%。

但是,毛利率的增长是因为原材料价格的下跌,是不可以持续的。如果,未来原材料价格出现了上涨,公司的业绩将下滑。

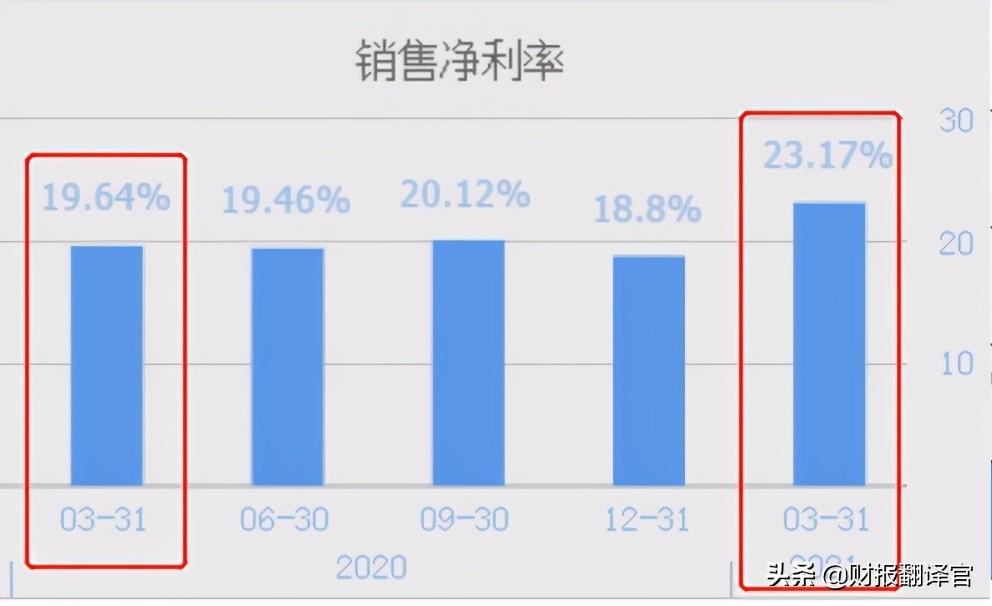

斯达半导一季度业绩增长的第二个原因,是公司产品的净利率提升了。

2020年公司销售100元的产品,能赚到19.64元的净利润,现在却能赚到23.17元的净利润,增长了18%。

净利率的提高,增加了公司的收入,提高了业绩。

因为净利率增长了18%,而毛利率增长了11%。两者之间的差额7%,是因为半导体风口的缘故,所以是可以持续的。

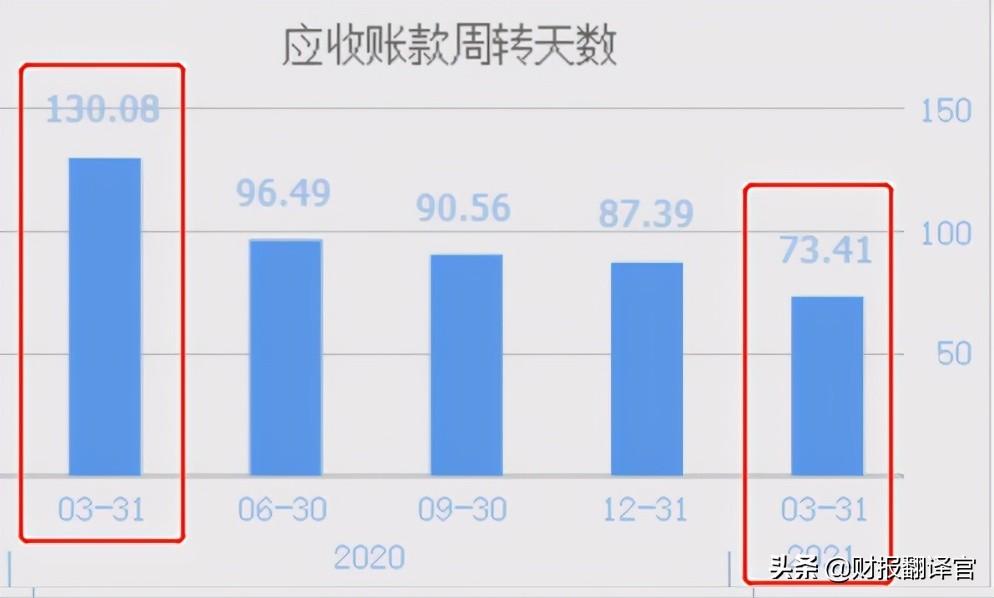

斯达半导一季度业绩增长的第三个原因,是公司销售回款速度提升了。销售回款速度就是销售账期,用应收账款周转天数来表示。

2020年一季度,公司销售完产品,需要130天才能收到钱,现在只需要73天。

回款速度加快,提高了斯达半导的资金使用效率,提高了公司的收益。

因为回款速度加快,是半导体风口使公司占据了主动地位,所以是可以持续的。

因为斯达半导公司,一季度业绩增长的三个原因都是可以持续的,所以翻译官预计公司今年的业绩将出现增长。

在半导体的风口,公司的股票还能持续上涨吗?

斯达半导的股票近期涨幅过高,积累了很多的获利筹码,暂时风险上升了。如果想介入的话,最好等回调时再伺机买入。

本文的主要目的是分享调研逻辑,而不是推荐股票,希望大家能理智地对待这只股票。

一只基本面良好的股票,就像一只具有潜力的千里马。是否能真正成为家喻户晓的千里马,还得看它能否遇见伯乐,而伯乐就是资金。

《易经》上说一阴一阳谓之道,就是这个道理。

斯达半导公司的产品在全球的市场份额,是很多半导体公司望尘莫及的,这也为公司未来业绩增长奠定了基础。

而在半导体风口的持续发酵下,半导体股一定会迎来一次大洗牌。洗牌的结果会让现在同涨同跌的半导体股出现严重的分化。

而到了那时,真正有核心竞争力的半导体企业,股价一定会遥遥领先。翻译官认为,斯达半导就是一家这样的企业。